Commentaire économique: Max Gillman

Max Gillman, auteur de The Spectre of Price Inflation (2023), est titulaire de la chaire Friedrich A. Hayek d’histoire économique à l’Université du Missouri–St. Louis. Son intérêt pour la valeur de la monnaie remonte à sa thèse de doctorat, The Time Value of Money (1987), soutenue à l’Université de Chicago. Son jury de thèse comprenait les lauréats du prix Nobel Robert E. Lucas, Jr. (président) et Gary S. Becker, ainsi que l’éminent économètre Yair Mundlak. Ces fondations académiques ont marqué son engagement durable pour l’étude de l’économie monétaire et de l’inflation.

The Spectre of Price Inflation

Ce livre apporte une contribution significative au débat de longue date entre les visions monétariste et keynésienne sur les causes de l’inflation. La première, la tradition monétariste, trouve ses origines dans l’ouvrage d’Irving Fisher The Purchasing Power of Money (1911), qui a formalisé la théorie quantitative de la monnaie, puis plus tard dans A Program for Monetary Stability (1960) de Milton Friedman. Cette école postule que l’inflation est fondamentalement un phénomène monétaire : lorsque la masse monétaire croît plus rapidement que la production réelle, les prix augmentent proportionnellement – une relation résumée par l’axiome célèbre de Friedman selon lequel l’inflation est « toujours et partout un phénomène monétaire ».

À l’opposé, la vision keynésienne, exposée dans A Treatise on Money (1930) et The General Theory of Employment, Interest and Money (1936) de John Maynard Keynes, rejette cette causalité directe. Elle attribue plutôt l’inflation aux ajustements asymétriques des prix et au pouvoir de marché. Les keynésiens soutiennent que l’inflation apparaît lorsque les entreprises disposant d’un pouvoir de fixation des prix (comme les monopoles ou oligopoles) initient des hausses de marges, suivies d’ajustements plus lents et échelonnés dans l’ensemble de l’économie en raison des rigidités. Ce processus entraîne des augmentations généralisées des prix, c’est-à-dire l’inflation.

Gillman, économiste de tradition monétariste, impute à la Réserve fédérale (Fed) la responsabilité de la crise financière mondiale (GFC) en raison des taux d’intérêt réels négatifs – c’est-à-dire un taux des fonds fédéraux inférieur à l’IPC entre 2002 et 2004 – ce qui revenait en pratique à subventionner les emprunteurs hypothécaires. Lorsque les taux d’intérêt réels ont commencé à augmenter, les emprunteurs se sont retrouvés incapables de honorer leurs dettes envers les banques.

Cependant, la Fed est venue en aide aux banques d’investissement – non assurées par la FDIC – en les renflouant grâce aux réserves excédentaires, les juguant « trop grandes pour faire faillite » (too big to fail). Plutôt que d’intégrer ces banques d’investissement au système de la FDIC, les réformes post-GFC ont privilégié le relèvement des niveaux de réserves obligatoires pour les banques individuelles. À la mi-mars 2020, les ratios de réserves obligatoires ont été abolis alors que les réserves excédentaires dépassaient 1 000 milliards de dollars (p. 160). Les retraits massifs et la panande liés à la pandémie ont contraint la Fed à recourir à nouveau aux swaps de liquidités entre banques centrales.

Les swaps de liquidités entre banques centrales sont des accords temporaires entre la Fed et les banques centrales étrangères pour échanger des devises. La Fed crée de nouvelle monnaie et vend des dollars américains aux banques centrales étrangères. En contrepartie, elle reçoit un montant équivalent dans la devise étrangère, avec un accord pour inverser la transaction à une date ultérieure. La valeur de ces swaps a atteint environ 500 milliards de dollars en 2008, entraînant selon Gillman (p. 157) le premier gonflement des réserves excédentaires. Gillman considère ces opérations comme de la « poudre aux yeux » permettant de créer de l’argent frais et de l’ajouter aux réserves. Par ailleurs, il explique que le calcul de M1 excluait historiquement la plupart des dépôts à vue détenus par les banques parallèles, faussant ainsi la fiabilité des données sur la masse monétaire. En mai 2020, la Fed a redéfini M1 pour y inclure les comptes sur le marché monétaire.

Pour expliquer l’accumulation des réserves excédentaires, Gillman décrit le processus suivant : les banques commerciales acquièrent d’abord des obligations d’État sur le marché primaire. Les banques centrales rachètent ensuite ces titres aux banques commerciales sur le marché secondaire. Durant cette phase, l’inflation reste stable car les banques commerciales conservent ces fonds sous forme de réserves auprès des banques centrales au lieu de les prêter ou de les investir. Bien que l’augmentation des réserves élargisse la base monétaire, elle n’affecte pas directement l’inflation tant que ces réserves ne sont pas mobilisées sous forme de crédits ou d’investissements. L’inflation ne survient que lorsque ces réserves sont utilisées pour octroyer des prêts ou faire des investissements, ce qui injecte de la nouvelle monnaie dans le circuit économique. Ce mécanisme a également pour effet de restreindre l’investissement productif, puisque les banques choisissent de conserver leurs réserves auprès de la Fed plutôt que de les prêter à l’économie.

Gillman critique la Fed pour avoir fixé le taux d’intérêt sur les réserves excédentaires (IOER) à un niveau généralement inférieur au taux d’inflation depuis la crise financière mondiale, ainsi que pour avoir maintenu les taux du marché monétaire en dessous de l’inflation après 2001. Cette politique a engendré des taux d’intérêt réels négatifs persistants : « Non seulement le taux IOER était un taux fixe déterminé par la Fed, mais il a également contraint les autres taux à court terme à se maintenir à un niveau similaire » (p. 184). Les principaux perdants dans ce scénario sont les épargnants, les fonds de pension et les compagnies d’assurance, qui voient leurs rendements diminuer. D’autres pays ont adopté des politiques similaires à celles des États-Unis, car le maintien de taux réels plus élevés aurait provoqué des entrées de capitaux, entraînant une appréciation de leurs devises et pénalisant leurs industries exportatrices.

Après la crise financière mondiale (GFC), la Fed a également commencé à racheter des titres adossés à des créances hypothécaires (MBS) – une pratique qui se poursuit aujourd’hui. Gillman critique cette politique, qu’il considère comme une forme de subvention au secteur bancaire et une manipulation artificielle de la valeur de ses actifs. Il va jusqu’à remettre en question la légalité de ces mesures.

En conclusion, un système efficace d’assurance bancaire, comme la FDIC, est essentiel pour prévenir les paniques bancaires et garantir un équilibre sans défaut. Cependant, comme une partie du secteur bancaire (incluant les banques d’investissement) échappe à la couverture de la FDIC, le système d’assurance n’est pas pleinement efficace, comme l’a démontré la crise financière mondiale. Gillman estime que tous les intermédiaires financiers devraient être intégrés au système d’assurance de la FDIC. Il écrit : « La politique ayant permis aux banques d’échapper à la fois à la FDIC et à l’obligation de constituer des réserves auprès de la Fed durant la dérégulation bancaire a conduit à des réserves extrêmement faibles détenues par la Fed lorsque la panique bancaire a frappé en 2008 » (p. 205).

Gillman ajoute : « Si les plus grandes banques parviennent partiellement à éviter les frais d’assurance-dépôts de la FDIC, bénéficient de subventions publiques déguisées via la rémunération des réserves, et réussissent à obtenir des plans de sauvetage lorsque leurs actifs risqués – détenus en lieu et place de dette du Trésor à rendement négatif – posent problème, alors l’imbrication inédite entre politique monétaire et bancaire orchestrée par la Fed désavantage les milliers de banques ordinaires affiliées à la FDIC qui respectent les règles d’un système d’assurance bancaire efficace » (pp. 174-175).

Courbe de Phillips

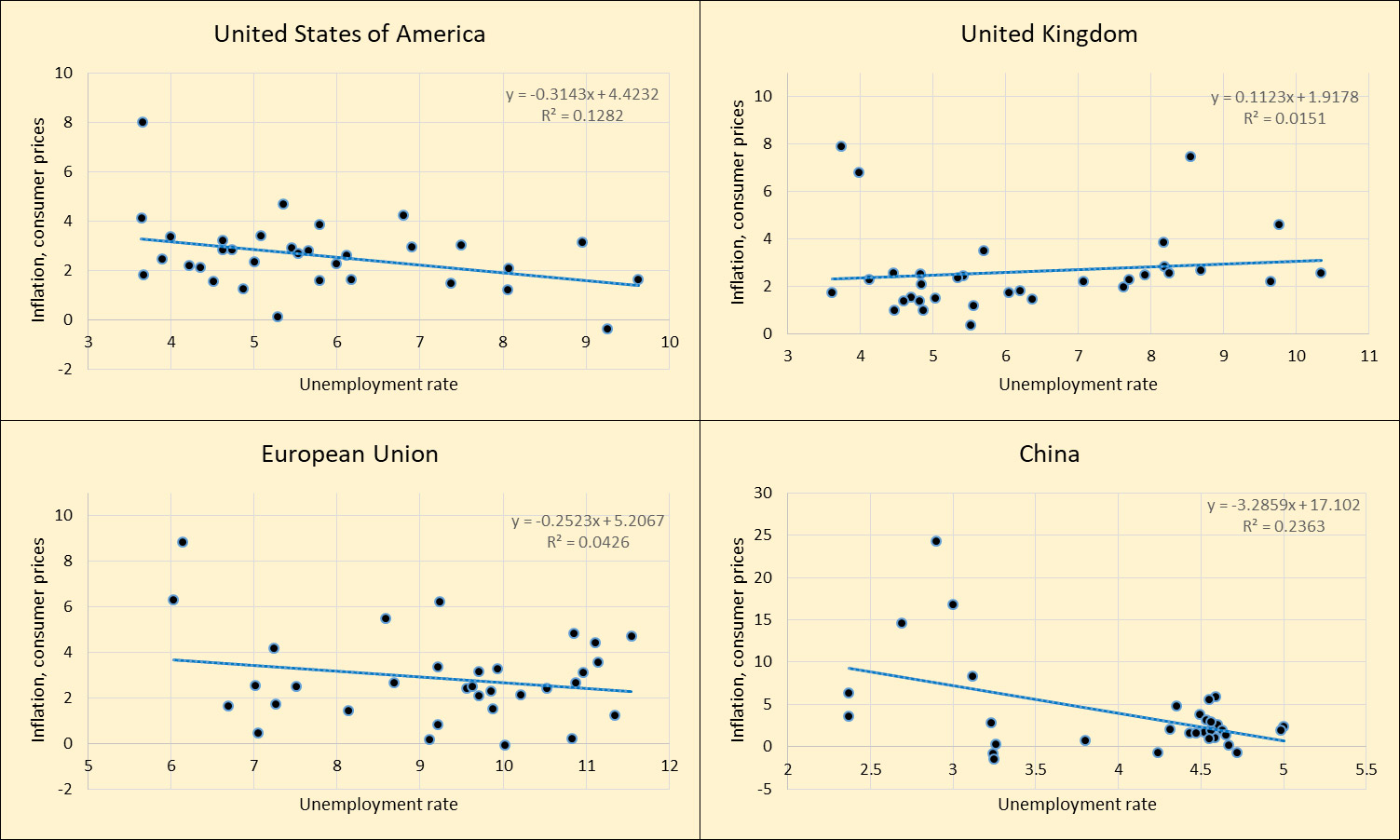

Dans son analyse du Royaume-Uni et des États-Unis, Gillman constate une relation inverse seulement temporaire – et non permanente – entre les taux d’inflation et de chômage, observable lors de périodes historiques spécifiques. Inspirée par l’affirmation qu’il n’existe pas d’arbitrage stable historiquement entre inflation et chômage, j’ai collecté des données sur l’indice des prix à la consommation et le taux de chômage couvrant 32 ans (de 1991 à 2023) pour construire des modèles de courbe de Phillips pour le Royaume-Uni, les États-Unis, l’UE et la Chine. Comme le montre la figure ci-dessous, la courbe de Phillips apparaît majoritairement plate dans les quatre modèles, ce qui corrobore l’affirmation de Gillman selon laquelle aucune relation inverse permanente n’existe.

Modèles statiques de la courbe de Phillips (1991-2023)

Source des données: World Development Indicators (2025)